Межрайонная ИФНС России № 16 по Приморскому краю информирует

пн, 22 май. 2023

22 мая истекает срок представления уведомления о совершённых контролируемых сделках

Межрайонная ИФНС России № 16 по Приморскому краю напоминает, что 22 мая 2023 года – крайний срок предоставления уведомления о совершенных в 2022 году контролируемых сделках. Критерии отнесения сделок к контролируемым содержатся в ст. 105.14 Налогового кодекса Российской Федерации (НК РФ).

Уведомление за 2022 год необходимо заполнить по форме, установленной Приказом ФНС России от 07.05.2018 № ММВ-7-13/249@ (в редакции Приказов ФНС России от 26.07.2019 № ММВ-7-13/380@ и от 16.07.2020 № ЕД-7-2/448@), и представить в налоговую инспекцию по месту нахождения организации (по месту учёта в качестве крупнейшего налогоплательщика), либо по месту жительства гражданина.

Обращаем внимание, что за 2022 год сделки, предусмотренные п. 1 ст. 105.14 НК РФ, признаются контролируемыми в случае если сумма сделок за календарный год превышает 120 миллионов рублей по каждому контрагенту.

Представление уведомления с нарушением срока, либо с указанием недостоверных сведений, а также за непредставление документа предусмотрена налоговая ответственность в виде взыскания штрафа в размере пяти тысяч рублей.

Получить дополнительную информацию о контролируемых сделках налогоплательщики можно в разделе «Трансфертное ценообразование» на официальном сайте ФНС России www.nalog.gov.ru.

Ветераны боевых действий могут подать заявление на получение налоговых льгот

Для ветеранов боевых действий предусмотрены льготы по земельному и транспортному налогам, а также по налогу на имущество. О том, в каком случае налогоплательщик может претендовать на льготу, – далее в материале УФНС России по Приморскому краю.

Если у ветерана есть имущество (квартира, жилой дом, гараж, машино-место, хозпостройки не более 50-ти квадратных метров), то он может получить федеральную льготу по налогу на имущество физических лиц. А если объектов налогообложения одного вида несколько (к примеру, 3 квартиры, 2 гаража), то льгота будет предоставлена по одному объекту каждого вида с максимально исчисленной суммой налога.

Помимо этого, при наличии земельного участка, налоговая база может быть уменьшена на величину кадастровой стоимости 600 квадратных метров площади земельного участка. Федеральная льгота так же, как и на имущество, представляется на один земельный участок с максимально исчисленной суммой налога.

Льготы устанавливаются не только на федеральном, но и на региональном и муниципальном уровнях. Так, ветераны боевых действий могут получить льготу по транспортному налогу в соответствии с законом Приморского края от 28.11.2022 №24-КЗ «О транспортном налоге»; указанной группе граждан предоставляется льгота в отношении одного легкового автомобиля (или грузового транспортного средства) мощностью до 150 лошадиных сил включительно.

Для получения льготы гражданам необходимо представить заявление о предоставлении льготы в налоговый орган по месту своего учёта, а также подтверждающий право на получение преференции документ (удостоверение ветерана боевых действий).

С более подробной информацией о льготах, действующих на территории Приморского края, можно ознакомиться при помощи сервиса ФНС России «Справочная информация о ставках и льготах» на официальном сайте ФНС России www.nalog.gov.ru.

Изменились реквизиты получателя при перечислении налоговых платежей

Межрайонная ИФНС России № 16 по Приморскому краю обращает внимание налогоплательщиков на изменение одного из реквизитов платежей, администрируемых ФНС России. Сделано это для упрощения процедуры заполнения документов.

Так, если ранее в поле «16» реквизита «Получатель» платёжного документа налогоплательщики указывали «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом), то теперь следует указывать «Казначейство России (ФНС России). Остальные реквизиты получателя платежа не изменились.

Напомним, с примерами заполнения платёжных документов, а также с обновлёнными реквизитами можно ознакомиться при помощи специальной промостраницы «Всё о ЕНС», на официальном сайте ФНС России www.nalog.gov.ru.

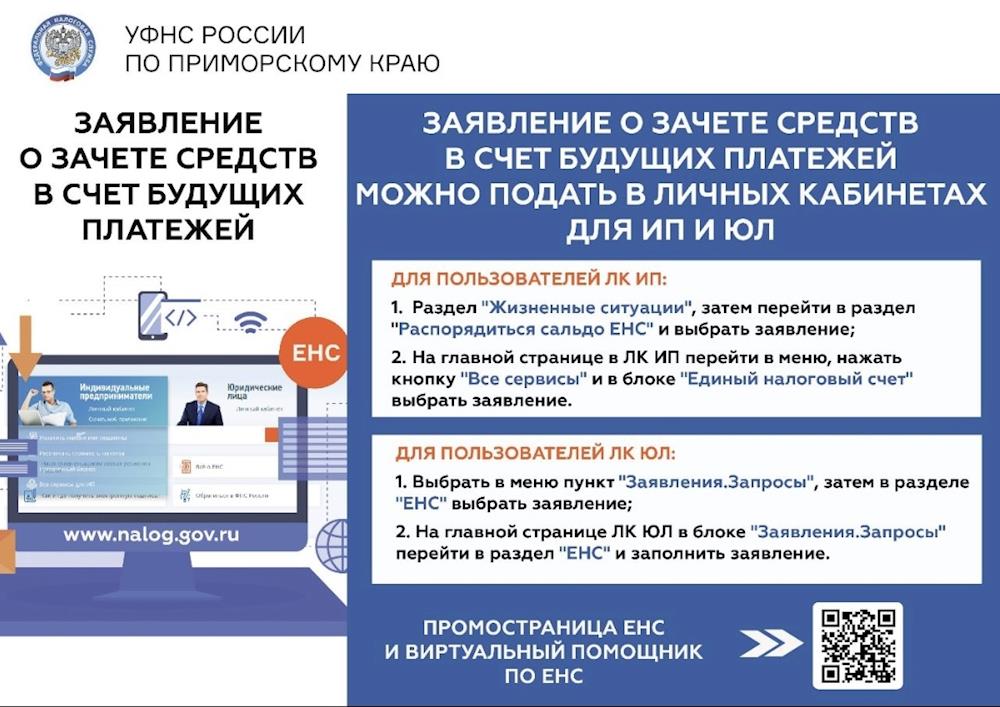

Как вернуть переплату по Единому налоговому платежу?

Межрайонная ИФНС России № 16 по Приморскому краю информирует о том, что налогоплательщики могут вернуть переплату на основании заявления. Причем в настоящее время исключается ограничительный трехлетний период на возврат/зачет для сумм, уплаченных/зачтенных после 2020 года.

Заявление о возврате налогоплательщик может подать в налоговый орган по месту своего учета в электронной форме - по телекоммуникационным каналам связи (ТКС), подписав усиленной квалифицированной электронной подписью, либо, представив его в налоговый орган по месту учёта на бумажном носителе.

При этом, у физических лиц, которые подают документы для получения налогового вычета, сохраняется возможность подать заявление в составе налоговой декларации по форме 3-НДФЛ. Напомним, подать документы можно через электронный сервис ФНС России «Личный кабинет налогоплательщика для физических лиц».

Если положительное сальдо Единого налогового счёта (ЕНС) меньше суммы, заявленной к возврату, то деньги вернут в пределах положительного остатка. Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Если же в налоговом органе отсутствует информация о счете, указанном в заявлении плательщика, срок возврата увеличится на период получения налоговым органом данной информации от банка.

Об изменении в справках для плательщиков НПД

межрайонная ИФНС России № 16 по Приморскому краю информирует налогоплательщиков о внесении изменения в формы документов, используемых для целей подтверждения постановки на учет в качестве налогоплательщиков налога на профессиональный доход (НПД), а также получения информации о сумме полученных доходов, облагаемых НПД.

В новых формах справок исключено поле «Адрес» (место жительства/место регистрации).

Обновлённые формы справок о постановке на учет (снятии с учета) физического лица в качестве налогоплательщика НПД (КНД 1122035) и о состоянии расчетов (доходах) по НПД (КНД 1122036) приложены к письму ФНС России от 05.05.2023 № СД-4-3/5763@.

На текущий момент почти 68 тысяч жителей Приморского края начали легально осуществлять свою профессиональную деятельность и стали, так называемыми, «самозанятыми».

Чем привлекателен налог на профессиональный доход? В первую очередь, льготной налоговой ставкой: 4% - налог с доходов, полученных от физических лиц, и 6% - с доходов от юридических лиц и индивидуальных предпринимателей. В остальных случаях, доход будет облагаться по ставке 13%.

Во-вторых, регистрация в качестве «самозанятого» занимает несколько минут. Необходимо скачать мобильное приложение «Мой налог», подготовить паспорт для сканирования и проверки, а также фотографию, которую можно сделать на камеру смартфона. Заполнять заявление на бумаге и посещать инспекцию не нужно.

Зарегистрироваться в качестве плательщика НПД можно и другими способами:

1. Через кабинет налогоплательщика НПД «Мой налог» на сайте ФНС России;

2. С помощью учетной записи Единого портала государственных и муниципальных услуг;

3. Через уполномоченные банки.

Стоит отметить, что применять налоговый режим могут только физические лица и индивидуальные предприниматели, не привлекающие наёмных работников. Кроме того, сумма полученного дохода в год не должна превышать 2,4 миллиона рублей.

Более подробная информация о видах деятельности, к которым может быть применён налог на профессиональный доход, а также инструкция пользования приложением «Мой налог» размещены на промостранице официального сайта ФНС России «Налог на профессиональный доход» (www.npd.nalog.ru).

МИФНС России № 16 по Приморскому краю